Quick Take: What’s the best way to save more money?

Sa 2025, ang pag-iipon dito sa Pilipinas ay tungkol sa pagsisimula sa maliit, pagiging consistent, at matalinong pagba-budget. Kahit maliit ang kita, puwede kang makapagsimula sa pag-iipon gamit ang realistic goals, pag-track ng expenses, at pag-iwas sa lifestyle inflation. Ang disiplina at tamang mindset ang sikreto sa success.

Isa sa mga pinakamahalaga pero pinakamahirap na gawain ang pag-iipon. Kaya ka-Tala, alamin natin ang tamang paraan paano ito sisimulan ngayong taon, kahit pa sa hirap ng mga pagsubok na kinahaharap natin sa pag-iipon.

Importance of Saving Money in the Philippines

Isa sa mga financial challenges talaga ang pag-iipon, pero bakit nga ba mas mahirap siya gawin sa panahon ngayon? Tingnan ang dalawang rason bakit nakapahalagang may ipon.

- Rising cost of living and inflation

- Alam natin na tumataas ang presyo ng mga bilihin dito sa Pilipinas. Kung dati ay kayang bumili ng isang linggong pagkain gamit ang Php ₱500, ngayon, maaaring hindi na ito sapat. Kasama na rito ang mga dagdag na gastusin sa kuryente, tubig, at renta.

- Unpredictable emergencies and financial stability

- May mga pagkakataon sa buhay na dumarating ng walang pasabi—tulad ng sakit, aksidente, o pagkawala ng trabaho. Kapag hindi tayo handa, maaring magdulot ito ng matinding stress at financial problems kung walang mahuhugot na ipon.

Challenges Filipinos Face in Saving Money

Pero minsan, kahit na gustuhin nating mag-ipon, hindi lang din talaga kaya dahil sa mga ito:Pero minsan, kahit na gustuhin nating mag-ipon, hindi lang din talaga kaya dahil sa mga ito:

- Low income levels

- Marami sa atin ang hindi kumikita ng sapat para makapagtabi ng pera kada buwan. Kung ang kita ay sapat lang para matustusan ang pangaraw-araw na pangangailangan, madalas ay nahihirapan talaga na maglaan para sa ipon.

- Cultural expectations (e.g., supporting extended families)

- Malaki ang pagpapahalaga ng mga Pilipino sa pamilya. Hindi maiiwasang may mga pagkakataon na kailangan nating magbigay ng financial support sa mga kamag-anak. Hindi masama ito, pero mahalaga rin na matutunan nating magtakda ng limitasyon sa mga ganitong bagay para hindi maapektohan ang ating personal finances.

Understanding the Basics of Saving

Ka-Tala, lahat tayo may pangarap, at para maabot ito, kailangan natin matutong mag-ipon. Alamin kung bakit nga ba mahalaga ang pag-iipon para sa ating mga goals:

- Financial independence

- Kapag may ipon tayo, hindi na tayo mag-aalala tungkol sa bad debt. Mas madali nating mapa-plano ang mga emergency, pagpaparenovate ng bahay, at iba pang mga gastusin.

- Preparing for future goals

- Ang ipon ay susi para sa mga future financial goals mo—tulad ng negosyo, edukasyon ng anak, o retirement. Simulan na ang pag-iipon para sa mas magandang bukas.

How Saving Differs from Investing

Maraming tao ang nagkakamali na ituring ang pag-iipon at pag-iinvest bilang iisang bagay, pero magkaiba ito. Ang savings o pag-iipon ay para sa mga darating na pangangailangan, habang ang pag-iinvest ay para kumita mula sa stocks, bonds, o negosyo. Kung magsisimula ka pa lang, mag-focus muna sa pag-iipon bago mag-invest.

How to Create a Savings Plan

Ka-Tala, para makapagsimula sa pag-iipon, may tatlong steps para makabuo ka ng savings plan:

Step 1: Setting a Monthly Savings Goal

Ang simpleng paggawa ng monthly savings goal ay makakatulong na manatiling motivated. Halimbawa, maaari kang magtakda na magtabi ng percentages o fixed amounts tulad ng 10% o 20% ng iyong buwanang kita para sa savings. Kung maliit pa ang iyong kita, okay lang na magsimula sa maliit na halaga, basta’t maging consistent.

Step 2: Tracking Expenses

Mahalaga na alam mo kung saan napupunta ang iyong pera. I-track ang mga gastos para makita mo kung saan ka maaaring magbawas o magtipid. Pwedeng gumamit ng budgeting apps o simpleng spreadsheet para sa iyong expense tracker ay isang paraan para matutukan ang iyong spending habits. Sa ganitong paraan, malalaman mo ang mga “spending leaks” na maaari mong ipon.

Step 3: Creating a Realistic Budget

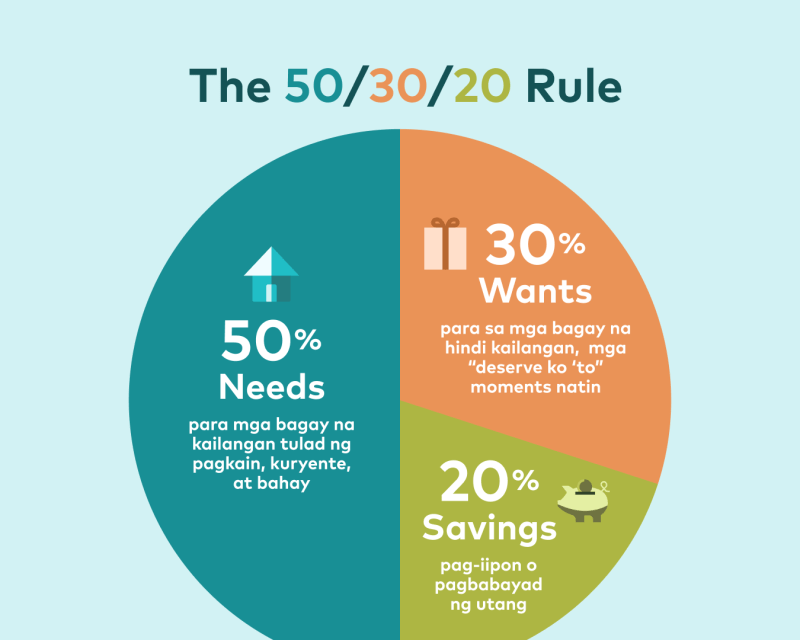

Ang pagkakaroon ng realistic budget ay makakatulong para mapanatili ang disiplina sa pag-iipon. Ang 50/30/20 rule ay isang simpleng paraan para mag budget:

- 50% ng iyong income ay ilalaan para sa needs (mga bagay na kailangan tulad ng pagkain, kuryente, at bahay).

- 30% para sa wants (mga bagay na hindi kailangan, tulad ng mga luho o entertainment, ito ‘yung mga “deserve ko ‘to” moments natin).

- 20% para sa savings o debt repayment (pag-iipon o pagbabayad ng utang).

Para sa mga pamilyado o mga breadwinner nating ka-Tala, mahalagang i-adjust ang budget para maisama ang mga obligasyon sa pamilya o pagpapadala ng remittance sa mga kamag-anak. Laging isama sa plano ang mga gastusing ito para mas maayos ang iyong finances.

How to Build the Habit of Saving

Ka-Tala, may tatlong paraan din para makabuo ka ng habit sa pag-iipon:

- The Importance of Consistency

- Ang susi sa pag-iipon ay consistency. Hindi kailangan magsimula agad sa malaking halaga. Ang importante, regular at consistent na mag-ipon, kahit maliit na halaga. Pwede mong i-automate ang iyong pag-iipon gamit ang bank account o app para hindi ka makalimot.

- Starting Small

- Mahirap naman talaga ang pag-iipon, kaya kung nahihirapan ka pa, subukan magsimula sa mga maliliit na halaga. Halimbawa, maaari mong ipunin ang mga barya o ₱20 araw-araw.

- Using Ipon Challenges

- Maaari ka ring magsimula sa mga ipon challenges tulad ng 52-week savings challenge, kung saan tataas ang iyong weekly savings bawat linggo, o Piso challenge, kung saan mag-ipon ka ng ₱1 o higit pa araw-araw.

Reducing Expenses

Ka-Tala, isa ring paraan para makapag-ipon ka talaga ay ang pagbabawas ng gastusin tulad ng:

1. Cutting Unnecessary Costs

Pwede mong i-assess ang mga gastusin at itigil ang mga hindi kailangan o hindi naman mahalaga, tulad ng:

- Meal prepping: Simulang magplano at pag-prepare ng pagkain sa bahay para makatipid kaysa kumain sa labas.

- Pagbawas ng mga utility bills: Subukang magtipid sa kuryente at tubig. I-off ang mga energy-efficient na appliances kapag hindi ginagamit.

2. Smart Shopping Tips

Ilang beses ka kaya nag-add to cart kada buwan? Para maging wais sa pag-shopping, tandaan ang mga ito:

- Bumili ng maramihan: Mas makakatipid ka kung bibili sa palengke o supermarket nang maramihan kaysa bumili ng isa-isa.

- Maging maagap sa mga sale at promo: Maghintay ng mga sale o gamitin ang mga promo para mas makatipid.

3. Avoiding Impulse Purchases

Madaming mga paraan para ma-distract sa pag-iipon. Kaya kailangang iwasan ang impulse buying. Magandang practice ang “30-day rule.” Bago bumili ng malaking bagay, maghintay ng 30 days para masiguro kung talagang kailangan mo ito.

Increasing Income to Save More

Ka-Tala, pwede ka ring maghanap pa ng ibang pagkakakitaan o trabaho para mas makapag-ipon pa. Narito ang ibang choices na pwede mong gawin:

- Finding Side Hustles

- Using Passive Income Sources

- Kung mayroon kang properties, pwede mong gamitin ang rental income para madagdagan ang savings. Puwede ring mag-invest sa mga kumpanya o stocks na nagbibigay ng regular na dividend payments.

Leveraging Financial Tools for Saving

Maliban sa pag-iipon, kailangan mo rin ng mga financial tools para maging successful ka, ka-Tala. Subukan ang mga ito:

- High-yield Savings Accounts in the Philippines

- Ang savings accounts ay isang madaling paraan para mag-ipon ng pera habang may kaunting kita mula sa interest. Dito sa Pilipinas, may mga high-yield savings accounts tulad ng Maya at Tonik na nag-aalok ng mas mataas na interest rates kumpara sa mga traditional savings accounts, kaya’t makakatulong itong mapalago ang iyong ipon.

- Using Pag-IBIG MP2 Savings

- Isang beginner-friendly investment option ang Pag-IBIG MP2 dahil nagbibigay ito ng mas mataas na interest rate kumpara sa regular na savings accounts, at garantisado ng gobyerno.

- High returns and guaranteed savings program

Saving for Specific Goals

Ngayon, ka-Tala, alam mo na kung paano mag-ipon at kung ano ang mga kailangan mo. Pero mahalaga ring mag-set ng financial goals para malaman mo kung para saan ang ipon mo.

- Emergency Fund

- Gusto mo bang magbuo ng emergency fund? Maglaan ng 3-6 buwan na gastos para dito. Mahalaga ito para sa mga hindi inaasahang pangyayari tulad ng sakit o aksidente.

- Educational Fund

- Kung ikaw ay magulang, ito ang tamang goal para sa’yo. Mag-ipon para sa edukasyon ng anak. Kung ikaw naman ay estudyante, mag-ipon para sa iyong personal development.

- Home Ownership

- Gusto mo na bang maitayo ang dream house mo? Mag-ipon para sa downpayment ng bahay o lupa. Mahalaga ang sapat na savings bago mag-apply para sa home loan.

- Retirement Savings

- Huwag kalimutan mag-ipon para sa iyong retirement. Bukod sa Pag-IBIG at SSS, maganda ring magtayo ng pribadong retirement plan para mas secure ang iyong future.

Overcoming Cultural and Social Barriers

Kailangan din nating pagtuunan ng pansin ang cultural at social barriers sa pag-iipon, mga ka-Tala.

- Managing Obligations to Extended Family

- Habang mahalaga ang pagmamalasakit sa pamilya, kailangan din nating mag-set ng mga limitasyon. Dapat matutunan natin kung kailan tayo makakatulong at kailan natin dapat pangalagaan ang ating sariling financial health.

- Setting boundaries for financial support

- Kung palagi kang nagbibigay ng tulong, lalo na kung ikaw ang breadwinner, maaaring mawalan ka ng kontrol sa iyong finances. Kailangan mong alamin ang iyong mga limitasyon at iwasang magbigay ng tulong na hindi mo kayang tustusan.

- Avoiding Lifestyle Inflation

- Kapag tumaas ang kita, may tendency tayong gumastos ng mas marami. Ang sikreto ay manatiling disiplinado at hindi tumaas ang pamumuhay. Ipagpatuloy ang pagiging matipid at mag-ipon, kahit na tumaas ang iyong sahod.

- Staying frugal even when income increases

- Ang pagiging frugal o matipid ay hindi nangangahulugang pagiging makunat. Ito ay tungkol sa pagiging maingat at matalino sa paggastos, kahit na tumaas ang iyong kita. Manatiling focus sa iyong financial goals.

Common Saving Mistakes to Avoid

Para magtagumpay sa iyong saving journey, kailangan ding iwasan ang mga karaniwang pagkakamali para hindi na maulit. Narito ang ilang common mistakes na dapat mong iwasan, ka-Tala:

- Waiting Too Long to Start Saving: Kung hindi ka magsisimula ngayon, kailan pa?

- Not Setting Specific Goals: Mahalaga na may malinaw kang goal sa pag-iipon, tulad ng emergency fund, edukasyon, o retirement. Hindi iyong mag-iipon ka kasi wala lang.

- Using Savings for Non-Essential Expenses: Huwag gamitin ang iyong savings para sa mga bagay na hindi kailangan.

- Falling for Get-Rich-Quick Schemes: Iwasan ito, dahil ang tunay na pagyaman ay resulta ng tamang pag-iipon at pagtitiyaga.

Practical Tips for Saving in the Philippines

Ka-Tala, para makapag-ipon, disiplina ang susi. Sa bawat ipon, maraming pinto ang mabubuksan para sa mas magaan at matagumpay na hinaharap. Tingnan kung paano ka makakapag-ipon dito sa Pilipinas:

- Cooking at Home Instead of Eating Out: Hindi kailangan laging kumain sa labas. Mas makakatipid at mas healthy pa kung magluluto sa bahay!

- Taking Public Transportation Over Ride-Hailing Apps: Marami nang one-book-away na ride-hailing apps, pero mas makakatipid at makakapag-ipon ka pa kung sasakay ka sa pampasaherong sasakyan.

- Staying Away from High-Interest Loans or Credit Cards: Iwasan ang mga loans na may mataas na interest. Subukan si Tala—walang hidden fees, mas madali at mas transparent!

- Joining Community Saving Initiatives: Para mas makapag-ipon, subukan ang sumali sa mga paluwagan—isang magandang paraan para matulungan ang sarili na mag-ipon nang sabay-sabay!