Ka-Tala, nahihirapan ka ba sa pagbu-budget, pag-iipon, at pag-iinvest? Alamin natin ang tamang paraan sa pag-manage ng iyong personal finances para maabot mo ang iyong financial goals nang mas madali at epektibo!

What is Personal Finance?

Ang personal finance ay tungkol sa wais na paghawak ng pera—mula sa pag-iipon hanggang sa pag-i-invest. Kaya naman, ka-Tala, pag-usapan natin kung bakit mahalaga ito, at tuklasin ang mga simpleng hakbang na pwede mong simulan ngayon para mas maayos mong maplano ang iyong financial goals.

Importance of Financial Literacy in the Philippines

Ka-Tala, ang financial literacy ay susi sa magandang finance management. Ito ay mahalaga sa Pilipinas, dahil sa ilang dahilan:

- Rising cost of living: Mahalaga ang tamang budget dahil sa inflation o patuloy na pagtaas ng presyo ng bilihin.

- High levels of bad debt: Marami sa atin ang dumadaan sa financial stress dahil sa credit card bills, loans, at iba pang bad debt.

- Need for financial stability: Ang tamang kaalaman sa pera ay nagbibigay ng seguridad para sa mas maayos na future!

Step 1: Understanding Your Financial Situation

Ang unang bahagi ay kailangan mong suriing mabuti ang iyong kasalukuyang financial status at maunawaan ang iyong income, gastos, at net worth para makabuo ng epektibong financial strategies. Paano?

1. Assess Your Income and Expenses

- I-track ang iyong monthly cash flow

- Alamin kung magkano ang pumapasok at lumalabas na pera mo kada buwan. Ilista ang lahat ng iyong pinagkakakitaan at mga gastusin para makita kung saan nauubos ang iyong pera at kung saan ka pwedeng mag-adjust para makapag-ipon.

- Alamin ang pagkakaiba ng iyong needs vs. wants

- Mahalagang matutunan ang tamang prioritization sa paggastos. Unahin ang mga “needs” tulad ng pagkain, bahay, at utilities bago maglaan para sa “wants” tulad ng luho o entertainment.

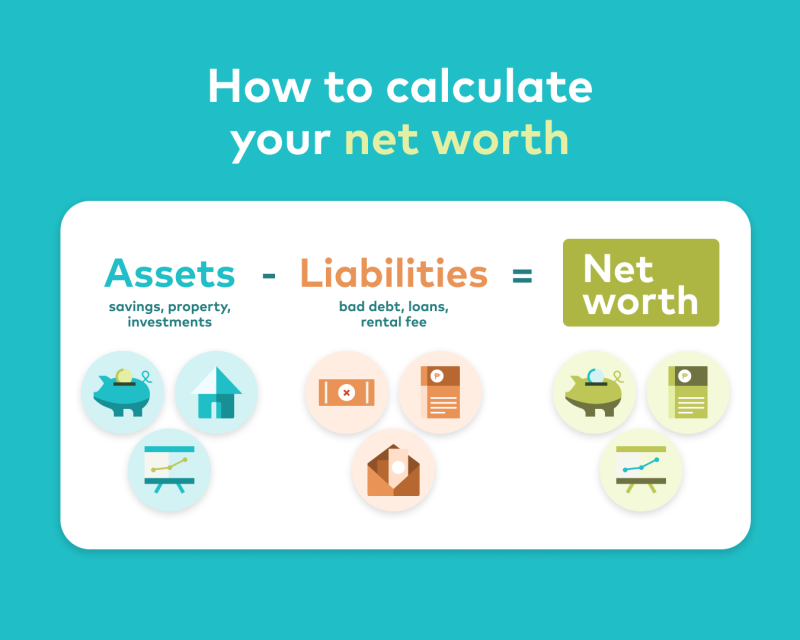

2. Net Worth Calculation

Sunod naman, kailangan mong malaman ang net worth o ang kabuuang halaga ng lahat ng ari-arian mo na nabawasan ng lahat ng iyong mga utang. Alamin mo ito para maunawaan mo ang iyong financial health.tive (may sobra) o negative (mas marami ang utang kaysa assets).

- Assets vs. liabilities

- Tukuyin kung ano ang meron ka (assets) tulad ng savings, property, o investments, kumpara sa mga utang o bayarin (liabilities).

- How to calculate your net worth

- Para makuha ang net worth, ibawas ang total liabilities mula sa total assets. Ang resulta nito ay magpapakita kung ikaw ay financially positive (may sobra) o negative (mas marami ang utang kaysa assets).

Step 2: Setting Financial Goals

Ang pagtatakda ng financial goals ay magsisilbing gabay para ma-prioritize ang iyong mga gastusin, pag-iipon, at investments, at para magkaroon ka ng malinaw na direksyon kung paano mo gagamitin at iipunin ang pera mo.

Short-term vs. Long-term Goals

Mahalaga na tukuyin ang iyong mga layunin at i-prioritize ang mga ito: Ang short-term goal ay mga layunin na maaaring makamit sa loob ng 1-3 taon, tulad ng pagbuo ng emergency fund o pag-iipon para sa isang bakasyon, habang ang long-term goal ay mga layunin na tumatagal ng ilang dekada, tulad ng retirement fund o pagbili ng bahay. Halimbawa:

- Short-term goal: Emergency fund creation

- Maglaan ng pera para sa hindi inaasahang gastusin tulad ng medical emergencies o kawalan ng trabaho.

- Long-term goal: Saving for education, a home, or retirement

- Mag-ipon nang paunti-unti para sa mga mahahalagang milestones sa iyong buhay, tulad ng pagpapakasal, pagpapagawa o pagpaparenovate ng bahay, at pag-iipon para sa pagreretiro, para matiyak ang isang secure at mas maginhawang future.

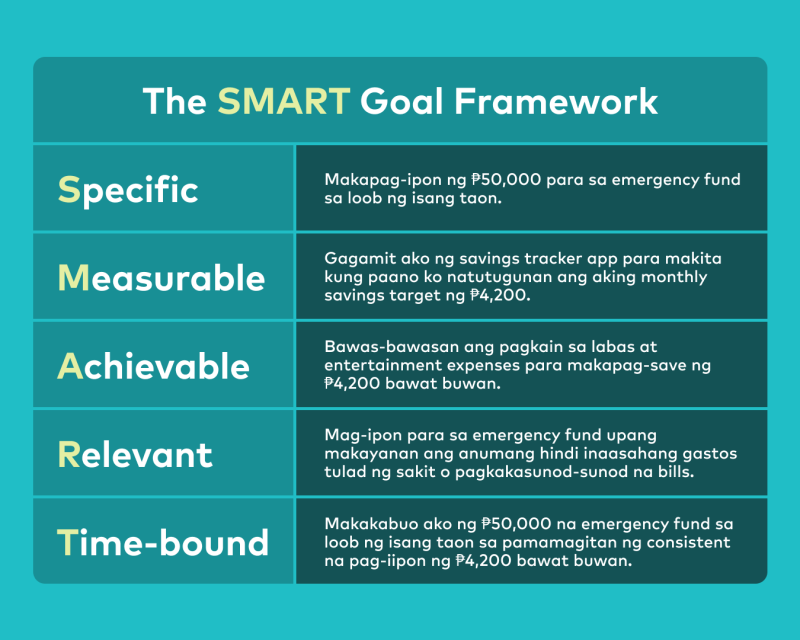

The SMART Goal Framework

Para masigurong epektibo ang iyong financial goals, gamitin ang SMART framework:

- Specific: Dapat malinaw at tiyak ang iyong goal.

- Measurable: Siguraduhing nasusukat ang progreso. Gumamit ng tools tulad ng savings tracker o apps.

- Achievable: Mag-set ng realistic na goals batay sa iyong income at expenses.

- Relevant: Siguraduhing tugma ang goals sa iyong mga pangangailangan at priorities.

- Time-bound: Magtakda ng deadline para manatiling motivated.

Step 3: Creating a Budget

Ang paggawa ng budget ay paraan para kontrolin ang iyong pera at maglaan para sa gastusin, ipon, at investments, at pagpaplano ng iyong finance, na magdudulot sa iyo ng financial stability.

The 50/30/20 Rule

Isang simpleng paraan para mag-budget ay ang 50/30/20 Rule, kung saan:

- 50% ng iyong income ay ilalaan para sa needs (mga bagay na kailangan tulad ng pagkain, kuryente, at bahay).

- 30% para sa wants (mga bagay na hindi kailangan, tulad ng mga luho o entertainment, ito ‘yung mga “deserve ko ‘to” moments natin).

- 20% para sa savings o debt repayment (pag-iipon o pagbabayad ng utang).

Pero, ka-Tala, pwede mo itong i-adjust base sa current financial status at lifestyle mo.

Popular Budgeting Methods

Marami ring paraan para mag-budget na makakatulong sa iyo na mas kontrolin ang iyong mga gastusin at mapabuti ang iyong finances, tulad ng:

- Envelope budgeting system

- Sa system na ito, ilalagay ang pera sa bawat kategorya sa magkahiwalay na envelope. Kapag nauubos na ang pera sa isang envelope, tapos na ang budget para sa category na iyon.

- Digital budgeting apps in the Philippines

- Maraming apps ang makakatulong sa pag-manage ng budget, tulad ng GCash at Moneygment, na nagbibigay ng real-time tracking ng iyong gastos at savings.

Tips for Sticking to a Budget

- Gumamit ng apps o journals para masubaybayan ang iyong paggastos.

- Magtakda ng tamang halaga para sa bawat category at manatili dito.

- I-check ang iyong budget kada buwan at i-adjust kung kinakailangan, lalo na kung may mga pagbabago sa iyong income o gastos.

- Magplano bago bumili at huwag magpadala sa mga hindi planadong gastusin o mga “deserve ko ‘to” moments.

- Maglaan ng maliit na reward sa sarili para sa pagtupad sa budget para manatiling motivated.

Step 4: Building an Emergency Fund

Ang emergency fund ay para magkaroon ng seguridad at peace of mind, lalo na sa oras ng pangangailangan, at tumutulong sa pagpaplano ng iyong finances.

Why It’s Important in the Philippines

- Natural disasters

- Dahil sa madalas na bagyo, lindol, at iba pang kalamidad sa bansa, mahalaga na may nakalaan na pondo para sa mga emergency tulad ng evacuation, pagpapagamot, at iba pang di-inaasahang gastos.

- Unemployment risks

- Kapag biglang nawalan ng trabaho o may pagbabago sa kabuhayan, ang emergency fund ay magsisilbing panangga o reserba habang naghahanap ng bagong trabaho o pinagkukunan ng kita.

How Much to Save

Ang ideal na emergency fund ay katumbas ng tatlo hanggang anim na buwan ng iyong pangunahing gastusin. Sa pagbuo mo nito, pwede kang mag-set aside ng 10% ng iyong monthly income. Narito ang ilang praktikal na paraan para mabilis itong maipon:

- Magsimula sa maliit at maglaan ng bahagi ng iyong kita bawat buwan para sa pondong ito.

- Gumamit ng automatic transfers mula sa iyong checking account patungo sa savings account para mas madali mong maipon.

- Tingnan ang iyong budget at bawasan ang mga gastusin na hindi naman kinakailangan para makapag-ipon nang mas mabilis.

- Maghanap ng mga extra income opportunities para madagdagan ang iyong ipon para sa emergency fund.

Step 5: Managing Bad Debt

Ka-Tala, mahahalagang gamitin nang maayos, bayaran sa tamang oras, at iwasan ang mga hidden agendas sa mga utang para hindi ito magdulot ng mas malaking problema sa iyong personal finance. Tingnan ang mga uri ng utang na kalimitang tinatakbuhan natin:

Types of Debt in the Philippines

- Credit Cards: Isa sa mga pinakapopular na uri ng utang na may mataas na interest rates. Kung hindi agad nababayaran, maaari itong lumobo. Kaya iwasan ang pagbabayad ng minimum lang para hindi ka maipit.

- Personal Loans: Karaniwang ginagamit sa mga biglaang pangangailangan, tulad ng medical expenses o pag-aayos ng bahay. Mas mababa ang interest rates nito kumpara sa credit cards, pero dahil utang pa rin ito, siguraduhing kaya itong bayaran para hindi mahirapan sa hinaharap.

- “5-6” Loans: Isang uri ng informal loan system kung saan ang interes ay maaaring umabot ng 20% o higit pa kada buwan, kaya’t mabilis na magdudulot ng malaking utang.

Pagdating sa pagbabayad ng utang, mahalaga ang tamang strategies para mabilis itong matugunan tulad ng:

- Snowball Method vs. Avalanche Method

- Ang snowball method ay nagsisimula sa pagbabayad ng mga pinakamaliit na utang para makakuha ng momentum at magpatuloy sa mas malalaking utang. Sa kabilang banda, ang avalanche method ay nakatutok sa pagbabayad ng mga utang na may pinakamataas na interest rate, para makapag-ipon sa long term.

- Negotiating Lower Interest Rates or Payment Terms

- Makipag-ugnayan sa mga creditors para magtakda ng mas magaan na terms o interest rate na mas madali mong matutustusan.

- Avoiding Bad Debt Traps

- Mag-ingat sa mga lenders na may mataas na interest rates, hidden fees, at iba pang hindi malinaw na terms. Siguraduhing basahin at unawain ang lahat ng mga kasunduan bago pumirma.

Identifying predatory lending practices

Ang predatory lending ay mga mapanlinlang na pamamaraan ng pagpapautang tulad ng mataas na interest rates, hidden fees, at pressure tactics. Karaniwan din itong walang credit check o collateral, at may balloon payments na mahirap bayaran. Kaya palaging mag-ingat at basahing mabuti ang mga terms ng loan para maiwasan ang mga ganitong panloloko.

Step 6: Saving and Investing

Alam na natin na ang pag-iipon at pag-i-invest ay susi sa pagpapalago ng iyong kaperahan. Pero, ka-Tala, hindi sapat ang mag-save lang; ang tamang investment ay magpapabilis din ng iyong financial growth. Narito ang mga investment tips na pwede mong simulan agad:

Savings Accounts in the Philippines

Ang savings accounts ay isang madaling paraan para mag-ipon ng pera habang may kaunting kita mula sa interest. Dito sa Pilipinas, may mga high-yield savings accounts tulad ng Maya at Tonik na nag-aalok ng mas mataas na interest rates kumpara sa mga traditional savings accounts, kaya’t makakatulong itong mapalago ang iyong ipon.

Introduction to Investments

Ang investing ay isang paraan din para mapalago ang iyong pera sa pamamagitan ng pagbili ng mga assets na may potensyal na magbigay ng returns. Kasama sa mga investments na maaari mong i-consider ay ang:

- Stock Market (e.g., PSEi): Ang Philippine Stock Exchange Index (PSEi) ay isang magandang paraan para mag-invest sa mga malalaking kumpanya sa bansa.

- Mutual Funds, UITFs, and Government Bonds: Ang mutual funds at Unit investment Trust Fund (UITFs) ay pooled investments na pinamamahalaan ng mga professionals. Ang government bonds naman ay mas mababa ang risk at nagbibigay ng steady returns.

- Pag-IBIG MP2: Isang beginner-friendly investment option ang Pag-IBIG MP2 dahil nagbibigay ito ng mas mataas na interest rate kumpara sa regular na savings accounts, at garantisado ng gobyerno.

The Importance of Compound Interest

Ang compound interest ay ang konsepto ng pagkakaroon ng interest sa interest. In short, ang iyong kikitain mula sa investment ay magiging bahagi ng iyong principal, at magiging basehan ng karagdagang interest sa susunod na cycle. Ang pagpapalago ng iyong investments gamit ang compound interest ay isang mahusay na paraan para mag-ipon para sa iyong future.

Step 7: Insurance and Protection

Ka-Tala, insured ka na ba? Ang swak na insurance para sa’yo ay isang mahalagang bahagi ng financial planning mo. Matutulungan ka nitong maprotektahan ang iyong future at ang iyong pamilya mula sa mga biglaang pangyayari kaya tingnan ang mga iba’t ibang uri ng insurance na pwede mong pagpilian:

- Health Insurance (PhilHealth and HMOs)

- Ang PhilHealth at mga Health Maintenance Organizations (HMOs) ay nagbibigay ng proteksyon sa mga gastusin sa kalusugan, mula sa mga regular na check-up hanggang sa mga malalaking operasyon. Mahalaga ito para maiwasan ang malalaking gastos sa mga emergency situations.

- Life Insurance

- Ang life insurance ay nagbibigay ng financial protection sa iyong pamilya sakaling ikaw ay pumanaw. Ito ay makakatulong sa kanila para makapagpatuloy sa kanilang mga pangangailangan kahit nawala ka na.

- Property Insurance (e.g., for Houses or Vehicles)

- Ang property insurance ay nagbibigay ng proteksyon laban sa mga pagkalugi o pinsala sa iyong ari-arian tulad ng bahay o sasakyan. Halimbawa, ang car insurance ay tutulong sa iyo kung magkaroon ng aksidente o napinsala sa kalamidad.

Benefits of Being Insured

Kapag insured ka, nagbibigay ito sa iyo ng peace of mind at proteksyon laban sa mga hindi inaasahang gastos. Magkakaroon ka rin ng reserba sa mga emergency situations, na magpapadali sa iyong recovery at magpapagaan sa financial burden. Maliban pa dyan, magbibigay ito ng proteksyon hindi lang laban sa mga hindi inaasahang gastos at pangyayari, kundi pati na rin sa iyong mga ipon at investments.

Step 8: Planning for Retirement

Ang maagang pagpaplano para sa iyong retirement ay magbibigay sayo ng kasiguraduhan sa isang komportableng buhay pagkatapos magtapos sa trabaho. Marami kang options para mag-save at mag-invest para sa retirement, kaya tingnan ang mga ito para maging financially secure sa iyong retirement years:

Retirement Options in the Philippines

- SSS Pension – Ang SSS Pension ay isang government-mandated pension program para sa mga miyembro ng Social Security System. Ito ay isang source ng regular na kita sa iyong retirement, ngunit hindi ito palaging sapat para matugunan ang lahat ng iyong pangangailangan.

- Private Retirement Plans – Bukod sa SSS, may mga private retirement plans na inaalok ng mga financial institutions at insurance companies. Ang mga ito ay mas flexible at nagbibigay ng karagdagang savings at investment options para matulungan kang mag-ipon para sa iyong retirement.

Steps to Secure a Comfortable Retirement

- Starting Early

- Ang pinakamahalagang hakbang sa retirement planning ay ang magsimula nang maaga at magplano ng tama. Ang mas maagang pag-iipon at pamumuhunan ay magbibigay sa iyo ng mas maraming oras para mapalago ang iyong pondo at magamit ang compound interest sa iyong pabor.

- Diversifying Income Streams

- Para masiguro ang financial stability sa retirement, mahalaga na magkaroon ng diverse income streams. Hindi lang dapat dumepende sa isang source ng income, kundi mag-invest din sa mga passive income options tulad ng mutual funds, stocks, o rental properties. Sa ganitong paraan, magkakaroon ka ng steady cash flow kahit na nagretiro ka na.

Tips for Growing Financial Literacy

Ka-Tala, mahalaga ang pagpag-aaral sa mga right financial habits para mas magiging handa ka sa anumang financial challenges. Narito ang mga paraan para magpatuloy sa iyong nasimulan ngayon:

Free Resources for Filipinos

- Books, Blogs, and YouTube Channels

- Maraming libro, blogs, at YouTube channels na nag-aalok ng libreng impormasyon tungkol sa financial management, investments, at budgeting. Isa itong paraan para makuha ang mga tips at advice mula sa mga financial experts.

- Government Programs on Financial Education

- Ang mga ahensya ng gobyerno tulad ng Bangko Sentral ng Pilipinas (BSP) ay may mga programa para sa financial literacy. Nagsasagawa sila ng mga seminar at naglalabas ng materials na naglalayong turuan ang lahat kung paano gumawa ng mas matalinong financial decisions.

Joining Financial Communities

- Facebook Groups: Ang pag-join sa mga Facebook groups na tumatalakay sa mga financial topics ay makakatulong sa iyong matuto mula sa karanasan ng iba.

- Online Forums: Ang mga online forums ay isang magandang platform kung saan maaari kang makipag-usap, makapagtanong, at makakuha ng mga payo mula sa mga eksperto at sa iba pang mga tao.

Attending Workshops and Webinars

Ang mga workshops at webinars ay magandang pagkakataon para kumonekta sa mga eksperto sa larangan ng financial management. Halimbawa, ang mga event tulad ng TALAkayan ay nagbibigay ng learning at real-life applications na maaari mong i-apply sa iyong sariling financial situation.

Common Financial Mistakes to Avoid

Para magtagumpay sa iyong personal finance, kailangan ding iwasan ang mga karaniwang pagkakamali para hindi na maulit. Narito ang ilang financial mistakes na dapat mong iwasan, ka-Tala:

- Over-reliance on credit

- Ang labis na pag-asa sa credit, tulad ng personal loans, credit cards, at payday loans, ay maaaring magdulot ng malaking utang at financial stress. Kung hindi makokontrol, maaari itong magresulta sa dagdag na gastos mula sa mataas na interest rates at hidden charges. Mahalagang gamitin ang credit nang responsable at tiyaking kayang bayaran sa tamang oras.

- Living paycheck to paycheck

- Ang living paycheck to paycheck ay isang sitwasyon kung saan ang iyong kita ay nauubos lamang para sa mga basic needs, at wala nang natitira para sa savings o emergency fund. Hindi ito sustainable sa pangmatagalan, kaya’t mahalaga na maglaan ng bahagi ng iyong kita para sa ipon at pag-iwas sa financial crisis.

- Ignoring inflation when saving

- Ang inflation ay patuloy na nagdudulot ng pagtaas ng presyo ng mga bilihin, kaya’t mahalaga na kapag nag-iipon o nag-iinvest, isinasaalang-alang ang epekto nito. Kung hindi mo ito bibigyan ng pansin, maaaring mawalan ng halaga ang iyong ipon at hindi ito sapat para matugunan ang iyong mga pangangailangan sa hinaharap.

TALAverse: Patas na ang Laban

Para sa maraming Pilipino, pangarap ang financial security—yung sapat para sa araw-araw, may pang-emergency, at may ipon para sa kinabukasan. Pero ang totoo, hindi lahat pantay ang pagkakataon para makuha ito.

Pero nandito si Tala—ang bago mong kasangga sa laban ng buhay, nagbibigay ng patas para mas maraming Pilipino ang makapagsimula nang walang pangamba. At ngayon, mas tumibay pa ang laban na ito sa pagdating ni Judy Ann Santos-Agoncillo bilang pinakabagong brand ambassador ng Tala.

Basahin pa: Judy Ann Santos-Agoncillo Joins Tala Philippines to Champion Fairness in Finance