Ka-Tala, hindi madali ang pagkakaroon ng kontrol sa pera, pero sa tamang kaalaman at disiplina, makakaya mong i-manage ang personal finances mo nang mas maayos. Isang mabisang paraan para dito ang pagba-budget. Tatalakayin natin kung ano ang budgeting, mga benepisyo nito, at paano ka makakagawa ng budget na akma sa iyong sitwasyon.

What is Budgeting?

Ang budgeting ay ang proseso ng pagpaplano kung paano mo gagamitin at hahatiin ang iyong kita sa iba’t ibang gastusin. Kung baga, tumutulong ito sa iyo para malaman mo kung saan ilalaan ang iyong pera—kung paano magtabi para sa savings, at paano mag manage ang mga utang.

Benefits of Budgeting

Bakit nga ba mahalaga ang budgeting? Ka-Tala, narito ang ilang benepisyo na tiyak makikinabang ka:

Improved money management

Sa budgeting, magkakaroon ka ng malinaw na ideya kung saan napupunta ang bawat sentimo mo. Mas madali mong mama-manage ang iyong finances kapag alam mo kung ano ang mga pangunahing gastusin at kung gaano karami ang iyong kita.

Reduced financial stress

Kapag may budget ka, hindi ka magugulat sa mga gastos. Alam mo na kaagad kung anong mga gastusin ang kailangang i-prioritize, kaya’t hindi ka magkakaroon ng problema sa kakulangan ng pera, at mababawasan ang stress tungkol sa iyong finances.

Achievement of financial goals

Kung may mga pangarap na pag-iipon para sa bakasyon o pagbuo ng emergency fund, matutulungan ka ng budget na makatutok sa mga ito.

How to Budget your Money

Minsan, ka-Tala, nakakatakot mag-start ng budget, pero kung i-breakdown natin ito sa mga simple steps, magiging mas madali. Heto ang step-by-step guide para magsimula:

Step 1: Understanding Your Financial Situation

Ang unang hakbang sa paggawa ng budget ay ang pag-unawa sa iyong kasalukuyang financial situation. Dito, matutukoy mo kung saan napupunta ang iyong pera at paano mo ito makokontrol.

- Calculating Income

- Tukuyin ang lahat ng pinagkukunan ng iyong kita: Magkano ang sweldo, magkano ang kita sa freelance work, at magkano rin ang kita sa side hustles.

- Tracking Expenses

- I-categorize ang iyong mga gastos sa dalawang paraan, fixed expenses o variable expenses. Ang fixed expense ay ang mga gastusin na pareho ang halaga bawat buwan, tulad ng renta, utilities, at insurance. Ang variable expenses naman ay mga gastusin na nag-iiba-iba, tulad ng pagkain, paminsang luho, at transportasyon. Pagkatapos i-categorize, gumamit ng mga tools tulad ng spreadsheets o apps para madaling masubaybayan ang iyong mga gastos at kita.

- Calculating Your Net Cash Flow

- Ito ay magbibigay sayo ng ideya kung may surplus o deficit ka. Kung may surplus, maaaring mag-ipon o magbayad ng utang. Kung may deficit, kailangan mong maghanap ng paraan para mabawasan ang gastos o dagdagan ang kita.

Step 2: Setting Financial Goals

Ang pagtatakda ng financial goals ay magsisilbing gabay para ma-prioritize ang iyong mga gastusin, pag-iipon, at investments, at para magkaroon ka ng malinaw na direksyon kung paano mo gagamitin at iipunin ang pera mo.

Short-term vs. Long-term Goals

- Mahalaga na tukuyin ang iyong mga layunin at i-prioritize ang mga ito: Ang short-term goal ay mga layunin na maaaring makamit sa loob ng 1-3 taon, tulad ng pagbuo ng emergency fund o pag-iipon para sa isang bakasyon, habang ang long-term goal ay mga layunin na tumatagal ng ilang dekada, tulad ng retirement fund o pagbili ng bahay. Halimbawa:

- Short-term goal: Emergency fund creation – Maglaan ng pera para sa hindi inaasahang gastusin tulad ng medical emergencies o kawalan ng trabaho.

- Long-term goal: Saving for education, a home, or retirement

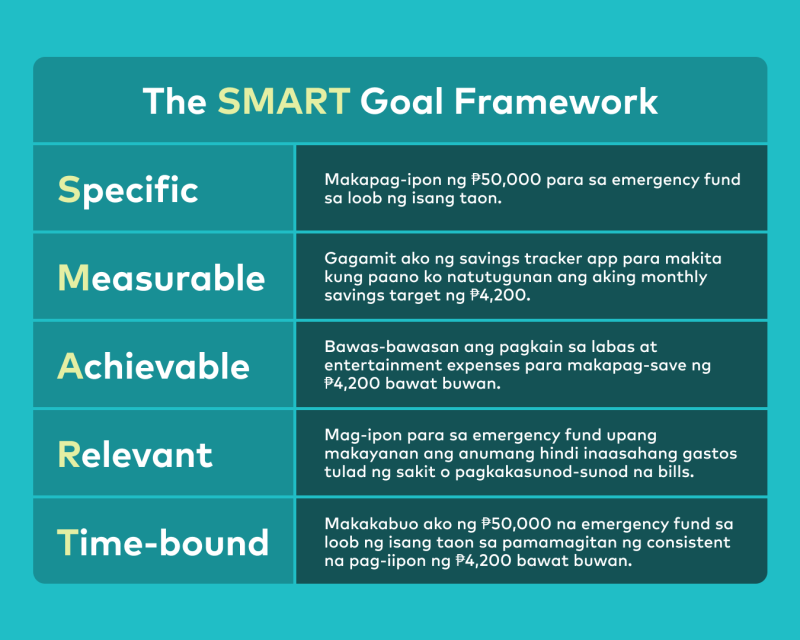

Para masigurong epektibo ang iyong financial goals, gamitin ang SMART framework:

- Specific: Dapat malinaw at tiyak ang iyong goal.

- Measurable: Siguraduhing nasusukat ang progreso. Gumamit ng tools tulad ng savings tracker o apps.

- Achievable: Mag-set ng realistic na goals batay sa iyong income at expenses.

- Relevant: Siguraduhing tugma ang goals sa iyong mga pangangailangan at priorities.

- Time-bound: Magtakda ng deadline para manatiling motivated.

Step 3: Creating a Budget Plan

Ang paggawa ng budget ay paraan para kontrolin ang iyong pera at maglaan para sa gastusin, ipon, at investments, at pagpaplano ng personal finance, na magdudulot sa iyo ng financial stability.

Choose a Budgeting Method

Ka-Tala, mamili ng budgeting method base sa current financial status at lifestyle mo:

- 50/30/20 Rule: Isang simpleng paraan para mag-budget ay ang 50/30/20 Rule, kung saan: 50% ng iyong income ay ilalaan para sa needs. 30% para sa wants. 20% para sa savings o debt repayment (pag-iipon o pagbabayad ng utang).

- Zero-Based Budgeting: Dito, bawat piso ay may layunin. I-assign mo ang bawat bahagi ng iyong income para sa mga gastusin, savings, o investments—walang natitirang “libre” na pera.

- Envelope System: Sa system na ito, ilalagay ang pera sa bawat kategorya sa magkahiwalay na envelope. Kapag nauubos na ang pera sa isang envelope, tapos na ang budget para sa category na iyon.

Prioritize Essential Expenses

Unahin ang mga gastusin na hindi pwedeng ipagpaliban tulad ng renta o mortgage, utilities (kuryente, tubig, internet), pagkain, at transportasyon sa araw-araw. Kung na-allocate mo na ang pondo para sa mga ito, mas magiging klaro kung magkano ang natitira para sa iba pang gastusin.

Allocate for Savings and Debt Repayment

Pagkatapos ng mga essential gastos, maglaan ka ng bahagi ng iyong budget para sa savings at debt repayment. Mahalagang may nakalaan para sa iyong emergency fund, pati na rin sa iyong retirement savings para masiguro ang iyong financial security sa hinaharap.

Kung may mga utang ka, maglaan ng porsyento ng iyong kita sa debt repayment gamit ang mga popular na methods tulad ng debt snowball (bayaran muna ang pinakamaliit na utang) o debt avalanche (bayaran muna ang utang na may pinakamataas na interest).

Plan for Irregular Expenses

Huwag kalimutan magtabi para sa mga hindi regular na gastusin tulad ng annual fees, special events (birthday, Pasko), at iba pang hindi inaasahang gastos. Kung hindi mo ito isasama sa budget, baka magulat ka kapag dumating ang mga ito. Maglaan ng maliit na halaga bawat buwan para hindi ka ma-stress kapag kailanganin ito.

Tips for Sticking to a Budget

Ka-Tala, para mas masundan mo ang iyong budget, alamin ang mga sumusunod:

- Automate Savings and Payments

- Mag-set up ng automatic transfer para sa savings mo at mga bayarin. Hindi mo na kailangang isipin pa, at masisiguro mong hindi ka magkakaroon ng late fees.

- Track Spending Regularly

- Mag-review ng gastos mo kada linggo o buwan. Makikita mo kaagad kung saan ka lumalampas sa budget at madali mong maaaksyunan.

- Adjust When Necessary

- Bago magpanic, tandaan na ang budget mo ay flexible! Kung nagbago ang kita o gastusin mo, i-update ang budget para hindi ka magka-problema.

- Avoid Impulse Purchases

- Subukan ang 24-hour o 30-day rule para sa mga malalaking pagbili. Kung gusto mo pa rin pagkatapos ng ilang araw, pwede mo nang bilhin. Kung hindi, baka kaya mo namang maghintay.

Tools and Resources for Budgeting

Ka-Tala, kung nahihirapan kang mag-budget, hindi ka nag-iisa! May mga tools na pwedeng makatulong sa’yo para maging mas organisado at disiplinado sa pera. Narito ang ilang options:

Digital Budgeting Tools

Apps tulad ng Mint, Goodbudget, at PocketGuard ay tumutulong sa’yo na i-monitor ang mga gastusin, mag-set ng budget, at makita ang mga trend sa iyong finances.

Bank Features

Maraming mobile banking apps ngayon ang may built-in features tulad ng spending trackers at savings goals. Pwede kang mag-set ng limit sa mga gastusin at makita kung saan napupunta ang pera mo.

Traditional Tools

Kung mas gusto mo pa rin ang papel at ballpen, pwede kang gumamit ng spreadsheets o pen-and-paper templates. May mga pre-made budget templates online na pwede mong i-download at i-customize ayon sa pangangailangan mo.

How to Overcome Challenges in Budgeting

Ang pagba-budget ay hindi laging madali, lalo na kung may mga hamon tulad ng hindi pare-parehong kita o maraming utang. Pero huwag mag-alala, may mga paraan para mapagtagumpayan ito, ka-Tala. Narito ang ilang tips:

- Dealing with Irregular Income

- Gumawa ng baseline budget gamit ang conservative na income estimate, para kahit minsan hindi pare-pareho ang kita, may plano ka pa rin.

- Managing Debt While Budgeting

- I-balanse ang pagbabayad ng utang, mga importanteng gastusin, at savings para hindi ka ma-stress.

- Staying Motivated

- I-celebrate ang mga maliliit na tagumpay, tulad ng pag-abot sa isang savings goal.

Common Budgeting Mistakes to Avoid

Para magtagumpay sa iyong personal finance, kailangan ding iwasan ang mga karaniwang pagkakamali para hindi na maulit. Narito ang ilang financial mistakes na dapat mong iwasan, ka-Tala:

Underestimating Expenses

Minsan, nao-overlook natin ang mga maliliit na gastos, kaya’t madaling lumampas sa budget. Maglaan ng allowance para sa mga hindi inaasahang bayarin.

Failing to Plan for Emergencies

Ang pagkakaroon ng emergency fund ay hindi lang opsyon—ito’y kailangan, ka-Tala! Huwag kalimutan magtabi para sa mga biglaang pangyayari.

Not Accounting for Small Purchases

Yung mga kape, snacks, o mga maliliit na bagay? Pwedeng magtulungan ang mga ito para magsanib at magdulot ng malaking epekto sa budget mo.

Giving Up After Overspending

Huwag mawalan ng pag-asa kapag lumampas ka sa budget. Ang mahalaga, matututo ka at mag-adjust para sa susunod.

Adjusting for Life Changes

Kapag nagbago ang kita mo, nagkaroon ng bagong financial goals, o may biglaang gastusin, i-update agad ang budget para mas maging realistic at naaayon sa kasalukuyan mong sitwasyon.

TALAverse: Patas na ang Laban

Para sa maraming Pilipino, pangarap ang financial security—yung sapat para sa araw-araw, may pang-emergency, at may ipon para sa kinabukasan. Pero ang totoo, hindi lahat pantay ang pagkakataon para makuha ito.

Pero nandito si Tala—ang bago mong kasangga sa laban ng buhay, nagbibigay ng patas para mas maraming Pilipino ang makapagsimula nang walang pangamba. At ngayon, mas tumibay pa ang laban na ito sa pagdating ni Judy Ann Santos-Agoncillo bilang pinakabagong brand ambassador ng Tala.

Basahin pa: Judy Ann Santos-Agoncillo Joins Tala Philippines to Champion Fairness in Finance